|

03 марта 2026 года,

Алматы, The Rixos Hotel Almaty |

|

30.05.2017 Национальная специфика региона сдерживает развитие сервисных моделей в Казахстане, где доминируют корпоративные ЦОДы. Это обстоятельство было в центре внимания экспертов 2-й международной конференции "ЦОД-2017: модели, сервисы, инфраструктура" в Алматы, организованной «ИКС-Медиа».

Казахстан занимает 9-е место по площади в мире и при этом всего 184-е место по плотности населения (6,47 жителей/кв. км). Среднее расстояние между городами немыслимо для европейской страны (500-1000 км). Глава представительства iKS-Consulting в Казахстане Светлана Черненко отметила, что вследствие этого строительство сетей коммерческих ЦОДов республиканского масштаба в Казахстане требует огромных инвестиций. Это под силу только крупным либо имеющим финансовую поддержку государства компаниям. Продолжается миграция бизнеса в центр – столицу Астану, но пока наиболее высокая концентрация предприятий наблюдается в Алматы (23% крупных предприятий), расположенном на юго-востоке страны. При этом ключевые промышленные предприятия находятся на западе республики, а наиболее катастрофоустойчивые коммерческие ЦОДы – на северо-востоке (в городах Павлодар и Акколь). В итоге получается, что бизнес работает вдали от местных дата-центров и заказчик с таким же успехом может воспользоваться зарубежными ЦОДами. Еще один аспект – средняя ежедневная аудитория популярных казахстанских интернет-ресурсов на порядок ниже российских показателей. Исторически сложилось, что жители Казахстана активно пользуются Рунетом. Это сдерживает развитие масштабных локальных проектов.

В России коммерческие ЦОДы – самостоятельный бизнес. А в Казахстане, как отмечает Светлана Черненко, почти все коммерческие дата-центры принадлежат телеком-операторам, самый крупный из которых – Казахтелеком (контролируется государством) занимает более половины рынка коммерческих ЦОДов. Не принадлежит операторам связи только дата-центр компании Аhost.kz. Но этот полностью независимый (предоставляющий доступ ко всем телеком-операторам) игрок рынка коммерческих ЦОДов испытывает трудности с финансированием. На высокие ставки по кредитам у банков посетовал владелец ЦОДа Тахир Такабаев. Большие ставки по кредитам приводят к повышению стоимости услуг для клиента. Заместитель генерального директора по стратегии и развитию «КМГ Глобал Солюшнс Б.В.» Дмитрий Басистый считает, что высокая цена является основным тормозом при переходе заказчиков к использованию услуг коммерческих ЦОДов в республике. Возможный путь экономии, по мнению Тахира Такабаева, использование качественного недорогого оборудования no-name вендоров и минимизация расходов на сертификацию. Сейчас наличие сертификата Uptime Institute не является конкурентным преимуществом, что еще раз говорит о незрелости рынка республики. В Казахстане Uptime Institute сертифицировал (Tier III Certification of Design Documents) только один коммерческий ЦОД. Он находится в городе Павлодар и принадлежит «Казахтелекому». По мнению управляющего директора российского отделения Uptime Institute Алексея Солодовникова, расходы на сертификацию не так уж велики в процентах к затратам на строительство ЦОДа. И могут принести значительный экономический эффект не только на этапе дальнейшей эксплуатации путем снижения OPEX, но даже на этапе проектирования и строительства за счет оптимизации расходов на покупаемое оборудование. Например, отказа от покупки лишних систем, не увеличивающих доступность дата-центра.

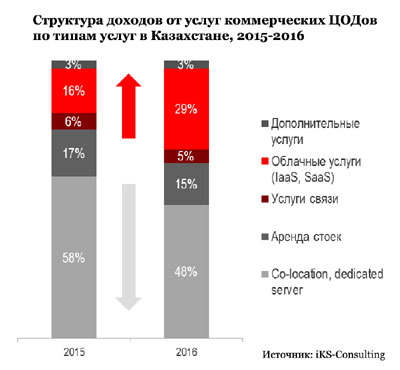

Не смотря на местную специфику, в целом рынок услуг коммерческих ЦОДов развивается в соответствии с мировыми тенденциями. Светлана Черненко отметила, что в структуре доходов от услуг доля облачных сервисов выросла с 16% в 2015 году до 29% в 2016, а доля услуг предоставляемых по модели colocation сократилась с 58% до 48%. При этом привлекательность идеи использования услуг коммерческих ЦОДов для крупных компаний возросла с 54% до 61%.

По оценкам iKS-Consulting, операторы связи, государственные и квазигосударственные структуры продолжат играть решающую роль в развитии рынка по причине необходимости огромных инвестиций и длительной окупаемости проектов. На рынке независимых от телеком-операторов игроков Светлана Черненко видит место для 5-6 компаний, специализирующихся на предоставлении услуг дата-центров с персонализированным подходом к клиенту В идеале, как считает аналитик, государство должно обеспечить инфраструктурную основу для равномерного развития рынка через создание эффективных рыночных механизмов доступа к национальной сети передачи данных для потенциальных игроков. Но пока до этого еще очень далеко. |

.jpg)

|

СПОНСОРЫ И ПАРТНЕРЫ 2026 |